En 2026, le paysage des cartes de paiement a évolué : émergence de solutions biométriques, essor des cartes virtuelles et montée en puissance d’offres alternatives permettant de sécuriser les paiements tout en maîtrisant les frais à l’étranger. Cet article décrypte les variantes de « carte bancaire » disponibles aujourd’hui, compare les options classiques et alternatives, et propose des critères pratiques pour choisir une solution adaptée à chaque profil. L’approche privilégie la compréhension des technologies de protection (DSP2, 3D Secure, tokenisation, cryptogramme dynamique) et des mécanismes tarifaires afin d’optimiser usage et sécurité.

En bref :

- Types de cartes : débit immédiat/différé, prépayée, virtuelle, crédit, retrait seule — chaque usage impose des règles et protections différentes.

- Sécurité : la DSP2 et le 3D Secure réduisent la fraude ; la biométrie et le cryptogramme dynamique renforcent la protection des transactions.

- Frais à l’étranger : différences majeures entre banques traditionnelles, banques en ligne et néobanques ; comparer les commissions et plafonds avant de partir.

- Alternatives : cartes virtuelles et prépayées pour isoler les risques en ligne ; solutions françaises émergentes (CB/Wero, innovations Thales) pour une souveraineté renforcée.

- Procédure vol/opp : opposition via appli, dépôt de plainte, responsabilité limitée à 50 € avant opposition selon le Code monétaire et financier.

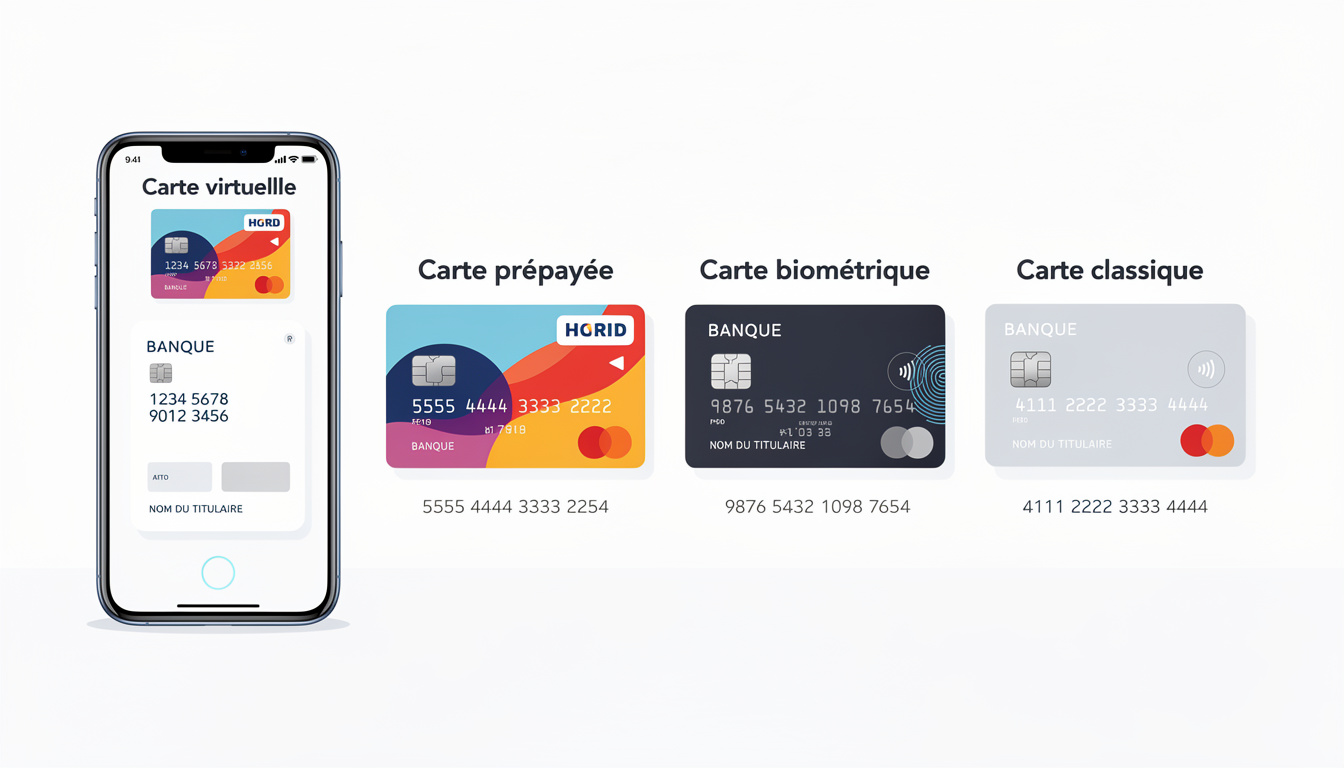

Comprendre les types de carte bancaire alternative : panorama complet

Avant tout choix, il est nécessaire de maîtriser les catégories de cartes qui existent. Le terme carte bancaire recouvre en France des produits très différents, avec des implications directes sur la trésorerie, la protection et l’exposition à la fraude.

Cartes de débit et débit différé : fonctionnement et choix

La carte à débit immédiat débite le compte sous 1 à 2 jours ouvrés. C’est l’option recommandée pour qui souhaite un suivi précis des flux et éviter le risque de découvert. À l’inverse, la carte à débit différé agrège les dépenses mensuelles et procède à un prélèvement unique en fin de mois. Elle offre une souplesse de trésorerie mais impose une gestion stricte pour éviter des mauvaises surprises.

Exemple : un foyer qui encaisse des rentrées variables peut préférer le différé pour lisser la trésorerie, alors qu’un jeune actif débutant privilégiera le débit immédiat pour apprendre à contrôler ses dépenses.

Cartes prépayées et comptes de paiement : solution pour non-bancarisés

Les cartes prépayées (PCS, Veritas, Nickel) se rechargent et ne permettent pas de découvert. Elles sont idéales comme alternative pour les personnes sans justificatif de revenus ou pour protéger un budget voyage. Le principal avantage est la maîtrise du solde : impossible de dépenser plus que ce qui est disponible.

Étude de cas : un travailleur saisonnier utilise une carte prépayée pour séparer dépenses professionnelles et personnelles et limiter l’impact d’une éventuelle fraude.

Cartes virtuelles : isolation et sécurité des paiements en ligne

La carte virtuelle génère un numéro temporaire dédié à un achat. En cas de fuite de données chez un marchand, le numéro virtuel devient inutilisable, protégeant le numéro réel lié au compte. Des services spécialisés et des banques proposent aujourd’hui des offres intégrées permettant de créer autant de cartes virtuelles que nécessaire.

Carte de crédit et carte de retrait seule : usages spécifiques

La carte de crédit, liée à un crédit renouvelable, demeure marginale en France mais utile dans certains scénarios de gestion de trésorerie. La carte de retrait seule permet uniquement d’accéder aux distributeurs et est souvent réservée aux mineurs ou en complément d’une autre carte. Ces produits répondent à des besoins ciblés mais présentent des risques (intérêts, paupérisation du crédit) qu’il faut connaître.

À retenir : le choix d’une alternative repose d’abord sur l’usage attendu, le besoin de protection contre la fraude, et la tolérance aux frais. Un tableau récapitulatif précède une méthode de sélection détaillée dans une section ultérieure.

Cartes virtuelles en 2026 : fonctionnement, avantages et solutions recommandées

La carte virtuelle s’est imposée comme une réponse pragmatique pour sécuriser les achats en ligne. Au cœur du dispositif : la création d’un numéro de carte temporaire lié à la carte principale ou au compte, valable pour une transaction ou une période limitée.

Mécanique et protections offertes

Concrètement, lors d’un achat la plateforme de la banque ou du prestataire génère un numéro, un cryptogramme et une date d’expiration uniques. Ce procédé réduit l’impact d’une fuite de données : même si le marchand est compromis, le numéro virtuel ne pourra pas être réutilisé ailleurs.

La tokenisation opérée par les wallets et certaines banques remplace le numéro réel par un jeton unique stocké dans l’appareil, ce qui augmente encore la protection.

Offres et cas d’usage en 2026

Plusieurs banques en ligne et néo-banques intègrent la carte virtuelle de série ou en option payante. Pour un abonnement à un service en ligne, il est conseillé de générer un numéro unique et de le bloquer ensuite. Les commerçants réguliers peuvent être rattachés à un numéro récurrent si nécessaire.

Exemple concret : une entreprise freelance paie des abonnements logiciels avec des cartes virtuelles dédiées par fournisseur. En cas de compromission d’un fournisseur, seules les dépenses liées à ce numéro sont exposées.

Comparer les solutions

Avant d’adopter une carte virtuelle comme solution principale pour la protection des paiements en ligne, comparer les modalités d’émission, la facilité d’utilisation et les limites.

Pour une sécurité maximale lors des achats numériques, coupler une carte virtuelle à une authentification forte (3D Secure) est la meilleure pratique.

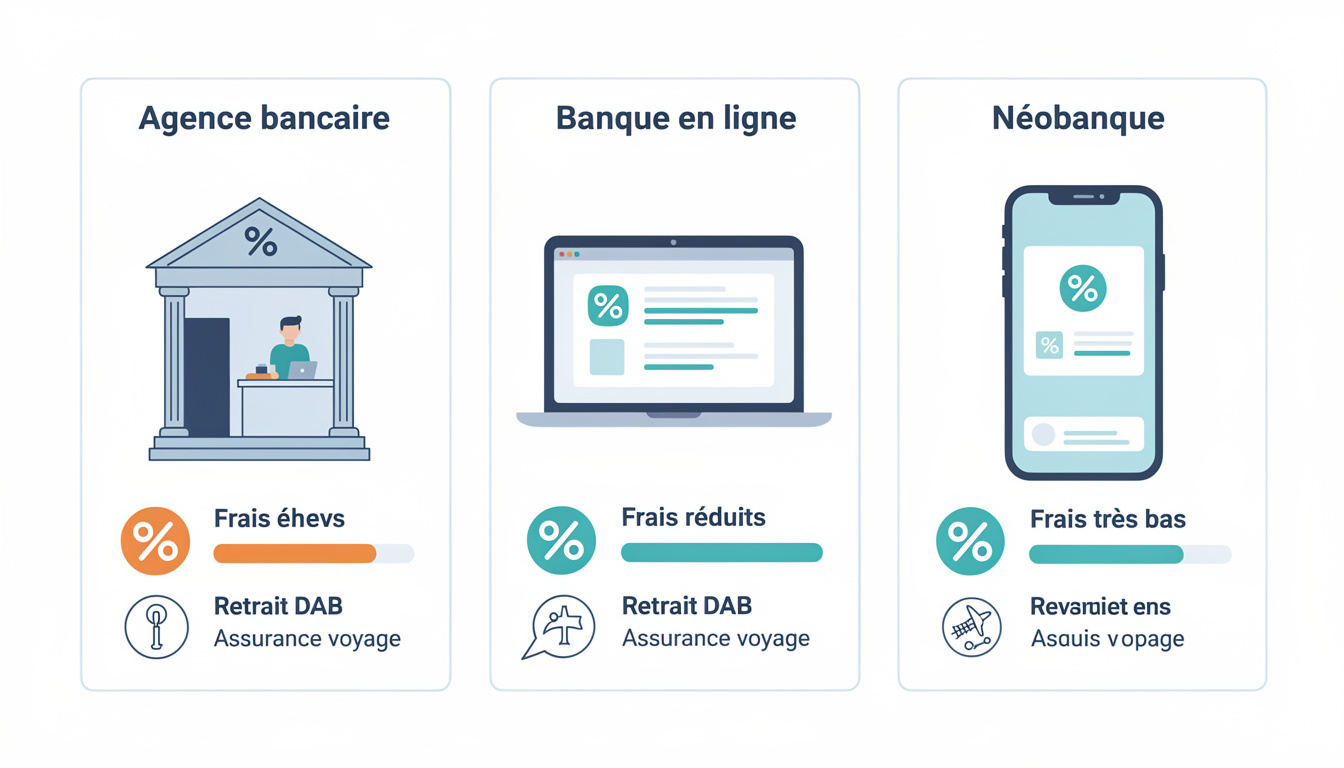

Néobanques, banques en ligne et cartes prépayées : comparer les coûts et la sécurité

Le marché propose aujourd’hui trois familles d’acteurs : banques traditionnelles, banques en ligne et néo-banques. Chacune présente des forces et des limites en termes de frais, de protection contre la fraude et d’options technologiques.

Frais à l’étranger et modèles tarifaires

Les écarts de frais à l’étranger sont souvent le facteur décisif. Les établissements traditionnels appliquent en général 1,5 à 3 % de commission sur les paiements hors zone euro et des frais fixes par retrait. À l’opposé, plusieurs banques en ligne et néobanques offrent 0 % sous condition ou dans des plafonds mensuels.

Cas pratique : sur 5 000 € de dépenses annuelles hors zone euro, une carte avec 0 % peut économiser plus de 150 € par rapport à une offre à 3 %. Pour un voyageur fréquent, la carte devient rapidement une question d’arbitrage entre cotisation annuelle et économies réalisées.

Sécurité opérationnelle et services inclus

Les cartes haut de gamme incluent des assurances (annulation, rapatriement, responsabilité civile à l’étranger) et des services comme la conciergerie. Les néobanques misent sur des fonctionnalités numériques : notifications instantanées, blocage/déblocage instantané, cartes virtuelles intégrées.

Étude de cas : voyageur régulier vs occasionnel

Le voyageur régulier privilégiera une carte avec assurances robustes et faibles frais à l’étranger (banque en ligne premium ou Platinum). Le voyageur occasionnel privilégiera une carte Premier/Gold avec assurance suffisante pour amortir la cotisation. La néobanque complète peut être utilisée pour remplacer les retraits ponctuels et limiter les commissions.

Bien que la technologie renforce la sécurité, c’est la combinaison entre tarification, couverture et fonctionnalités qui permet de réellement sécuriser les paiements internationaux.

Sécurité avancée : DSP2, 3D Secure, cryptogramme dynamique et biométrie

La sécurité des paiements repose aujourd’hui sur plusieurs couches : la réglementation (DSP2), les protocoles d’authentification (3D Secure), les technologies de tokenisation, et les avancées matérielles comme la carte biométrique présentée par des acteurs comme Thales.

DSP2 et authentification forte

La directive DSP2 impose une authentification forte (SCA) pour la plupart des paiements en ligne. Cette mesure a transformé l’expérience e-commerce : chaque paiement initié en dehors de certains scénarios déclenche une vérification via application bancaire, code SMS ou biométrie.

Conséquence : la fraude à la distance a fortement diminué. Les banques et prestataires se conforment via le 3D Secure 2 qui intègre des flux plus fluides et la biométrie intégrée au téléphone.

Cryptogramme dynamique et cartes biométriques

Le cryptogramme dynamique modifie le CVC affiché sur la carte, rendant obsolète la capture d’un code statique. La carte biométrique combine une empreinte sur la puce de la carte : le paiement sans contact peut exiger la validation par empreinte, alignant le niveau de sécurité sur celui d’un smartphone.

Référence industrielle : des annonces récentes mettent en lumière des prototypes de cartes biométriques entièrement compatibles avec le réseau CB, offrant une vraie alternative souveraine aux réseaux internationaux, et ouvrant la voie à une protection renforcée des paiements physiques.

Que faire pour mieux se protéger ?

Conseils pratiques : activer les notifications instantanées, utiliser des cartes virtuelles pour les achats, demander l’activation du cryptogramme dynamique si proposé, et privilégier les wallets qui tokenisent les données. Enfin, en cas de doute, bloquer la carte via l’application reste le réflexe le plus efficace.

La technologie réduit les risques mais n’exclut pas les bonnes pratiques personnelles. La meilleure protection est souvent la combinaison d’un outil technique robuste et d’une vigilance constante.

Comparatif pratique des gammes Visa et Mastercard pour choisir selon son profil

La plupart des cartes émises en France sont labellisées CB + Visa ou CB + Mastercard. La différence entre les deux réseaux est marginale localement ; l’enjeu se situe surtout dans la gamme (Classic/Standard, Premier/Gold, Platinum/World Elite, Infinite) et dans la banque émettrice.

Plafonds, assurances et services par gamme

Les gammes définissent des plafonds de paiement et de retrait, ainsi que des garanties d’assurance voyage. Une Visa Premier ou une Mastercard Gold offre un bon compromis assurance/cotisation pour les voyageurs réguliers. Les cartes Platinum ou Infinite se destinent aux dépenses élevées avec services additionnels (conciergerie, salons d’aéroport).

| Gamme | Cotisation annuelle (indicative) | Plafonds paiement / retrait | Assurances typiques |

|---|---|---|---|

| Classic / Standard | 40-50 € | 2 500-5 000 € / 500-1 000 € | Assistance basique, couverture décès/inval. |

| Premier / Gold | 130-150 € | 5 000-10 000 € / 1 500-2 000 € | Annulation voyage, bagages, rapatriement |

| Platinum / World Elite | 200-450 € | 10 000-20 000 € / 3 000-5 000 € | Conciergerie, Priority Pass, garanties étendues |

| Infinite / Prestige | 300-600 € | Plafonds personnalisés | Assurances haut de gamme, surclassements |

Astuce : comparer les garanties réelles dans la brochure tarifaire de la banque (article D312-1 du Code monétaire et financier) plutôt que de se fier seulement au niveau Visa/Mastercard.

Pour affiner le choix, les comparateurs permettent d’estimer la carte la plus adaptée selon l’usage. Des ressources spécialisées publient des comparatifs indépendants qui mettent en lumière le meilleur rapport qualité-prix selon les profils.

Frais à l’étranger : stratégies pour réduire les coûts et optimiser son portefeuille

Sur ce point, les écarts sont parfois considérables. Il est essentiel de connaître les règles appliquées par son émetteur avant un déplacement hors zone euro pour éviter des surcoûts inutiles.

Principales stratégies

- Utiliser une banque en ligne ou une neobanque avec 0 % de commission sur les paiements hors zone euro lorsque disponible.

- Conserver une carte de secours (prépayée ou néobanque) pour les retraits urgents et limiter l’usage de la carte principale.

- Effectuer les paiements en devise locale plutôt qu’en euros lorsque le commerçant propose une conversion, sauf si la banque applique un meilleur taux.

- Vérifier si la carte inclut des plafonds gratuits pour les retraits et anticiper les besoins de trésorerie.

Exemple : une combinaison optimale peut être une carte de voyage premium pour les paiements et une néobanque pour les retraits sans frais sous plafond. Cette stratégie réduit la part des commissions et combine sécurité et souplesse.

L’optimisation des frais repose autant sur un choix initial pertinent que sur une gestion active (activation/désactivation de fonctionnalités, surveillance des plafonds, usage de cartes virtuelles pour achats risqués).

Procédure en cas de perte, vol et fraude : droits et démarches

La protection juridique offerte aux titulaires de cartes est robuste, mais elle dépend d’une réaction rapide et de procédures formelles. Connaître les étapes permet d’obtenir un remboursement sans délai inutile.

Procédure en 3 étapes

- Faire opposition immédiatement via l’application bancaire, par téléphone au numéro d’opposition, ou via le service interbancaire d’opposition.

- Déposer plainte au commissariat ou à la gendarmerie dans les 24 heures en cas de vol.

- Confirmer l’opposition par écrit (lettre recommandée) à la banque dans les 2 jours et conserver les preuves.

Le Code monétaire et financier limite la responsabilité à 50 € pour les opérations avant opposition, sauf en cas de négligence grave. Après opposition, le titulaire est déchargé des opérations frauduleuses.

Pour les oublis de code ou les démarches connexes, des guides pratiques détaillent les solutions et démarches utiles à entreprendre, notamment pour récupérer l’accès ou comprendre les frais appliqués : procédure en cas de code oublié. Pour des questions de service client spécifiques, il existe des retours d’expérience utiles, comme celui consacré aux services de Hello Bank : retour sur le service client Hello Bank.

Rapidité, documentation et vigilance sont les leviers pour limiter les conséquences financières d’un incident.

Méthode pratique en 5 étapes pour choisir une carte bancaire alternative en 2026

Voici une méthode opérationnelle destinée à guider le choix selon des critères objectifs et mesurables.

Étape 1 — Analyser ses habitudes

Lister les dépenses mensuelles, les retraits et la fréquence des voyages hors zone euro. Ce diagnostic permet d’identifier le plafond nécessaire et la valeur d’une assurance voyage.

Étape 2 — Choisir entre débit immédiat et différé

Le débit immédiat sécurise la gestion quotidienne. Le différé offre une marge temporaire utile pour la trésorerie mais augmente le coût annuel. Calibrer ce choix sur la discipline financière personnelle.

Étape 3 — Comparer les frais à l’étranger

Utiliser les comparateurs et les tableaux tarifaires pour estimer le coût annuel des paiements et retraits hors zone euro. L’économie réalisée peut couvrir la cotisation d’une meilleure gamme en quelques voyages.

Étape 4 — Évaluer cotisation et assurances

Comparer ce que couvre réellement l’assurance (plafonds, exclusions, franchises). Une carte Premier amortit souvent son coût dès deux voyages par an grâce aux garanties incluses.

Étape 5 — Vérifier conditions de gratuité

Les cartes affichées « gratuites » peuvent exiger un revenu minimum ou une utilisation régulière. Vérifier les conditions avant de s’engager pour éviter des frais inattendus.

Fil conducteur : imaginer le profil d’un investisseur pragmatique (gestion rigoureuse, déplacements fréquents, besoin de sécurité) aide à choisir une combinaison : une carte principale premium chez une banque en ligne et une néobanque en secours pour les retraits.

Une démarche structurée et des comparaisons fines permettent de transformer la carte en outil de performance financière et de protection.

En conclusion, le choix d’une carte bancaire alternative en 2026 doit reposer sur une évaluation pragmatique des besoins, des coûts et des protections offertes. La combinaison d’une carte principale adaptée au profil et d’outils secondaires (cartes virtuelles, néobanques) assure une stratégie de paiement à la fois économique et robuste face à la fraude. Il est conseillé de tester les options en situation réelle et d’actualiser son choix en fonction des évolutions technologiques et réglementaires.

FAQ

Quelle est la différence entre une carte virtuelle et une carte prépayée ?

La carte virtuelle génère un numéro temporaire lié à une carte ou un compte pour sécuriser les achats en ligne, tandis que la carte prépayée se recharge et fonctionne sans découvert. La carte virtuelle protège le numéro réel en cas de fuite, alors que la prépayée limite le risque financier en imposant un solde disponible.

Comment la DSP2 protège-t-elle les paiements en ligne ?

La DSP2 impose l’authentification forte (SCA) pour la plupart des paiements en ligne, obligeant une validation supplémentaire via application bancaire, biométrie ou code. Cette double authentification a réduit significativement la fraude à distance depuis sa mise en œuvre.

Quelle carte choisir pour voyager hors zone euro sans payer de frais ?

Pour voyager hors zone euro, privilégier une banque en ligne premium ou certaines néobanques qui offrent 0 % de frais sur les paiements, sous conditions. Comparer les plafonds de gratuité et les commissions de retrait permet de sélectionner la solution la plus économique.

Que faire en cas de perte ou de vol de carte ?

Faire opposition immédiatement via l’application ou le numéro d’opposition, déposer plainte dans les 24 heures en cas de vol, et confirmer l’opposition par écrit à la banque. La responsabilité est plafonnée à 50 € avant opposition sauf négligence grave.